Blog ACM – Carbón 2025: mayor consumo mundial, menor producción local.

El carbón en 2025, una paradoja entre el máximo consumo histórico a nivel global y el más bajo en 20 años en la producción local

En 2025 el carbón marcó nuevamente un pico histórico en la demanda global: 8.845 millones de toneladas. Una cifra que en la discusión global pretende ser cada vez menor pero que en la realidad sigue siendo jalonada por la abundante necesidad de energía que impulsa un mundo moderno cargado de tecnologías – como la inteligencia artificial -, cada vez más complejas y de mayor acceso en los hogares del mundo y que requieren de una gran cantidad de servidores que demandan una gran cantidad de energía. Pero no solo eso, en el mundo conforme avanza la industrialización y se reducen los índices de pobreza, principalmente en los países menos desarrollados, la demanda energética continua su ascenso.

Si bien el consumo se encuentra al alza, igualmente lo hace la producción, de hecho muy por encima de la demanda. En 2025 la producción alcanzó los 9.111 millones de toneladas, una cifra apenas inferior frente a la producción de 9.114 millones de toneladas del 2024. China, India, Indonesia, Estados Unidos, Australia y Rusia, entre muchos otros países en el mundo, siguen apostándole al carbón como un motor de desarrollo y su producción se mantiene al alza.

Esta dinámica global ha puesto una presión en los precios internacionales que no puede ser ajena a la conversación local. Desde 2022 hasta hoy el precio ha caído 69%, más de 191 USD/ton. En promedio durante el año anterior, el precio se cotizó en 86USD/ton, una cifra que en muchos casos supera los costos de producción local y pone en jaque una industria que le ha generado grandes aportes al país.

Para el país, el carbón ha sido un eje fundamental para el desarrollo. Solo entre el 2021 y el 2024, el sector aportó más de 40 billones de pesos en renta, regalías y otros impuestos – además de empleos, encadenamientos, inversiones socioambientales y dinámica económica en los territorios. Un aporte extraordinario jalonado por el incremento de los precios de 2022 y los rezagos de las cotizaciones que continuaron durante el 2023 y una pequeña parte del 2024.

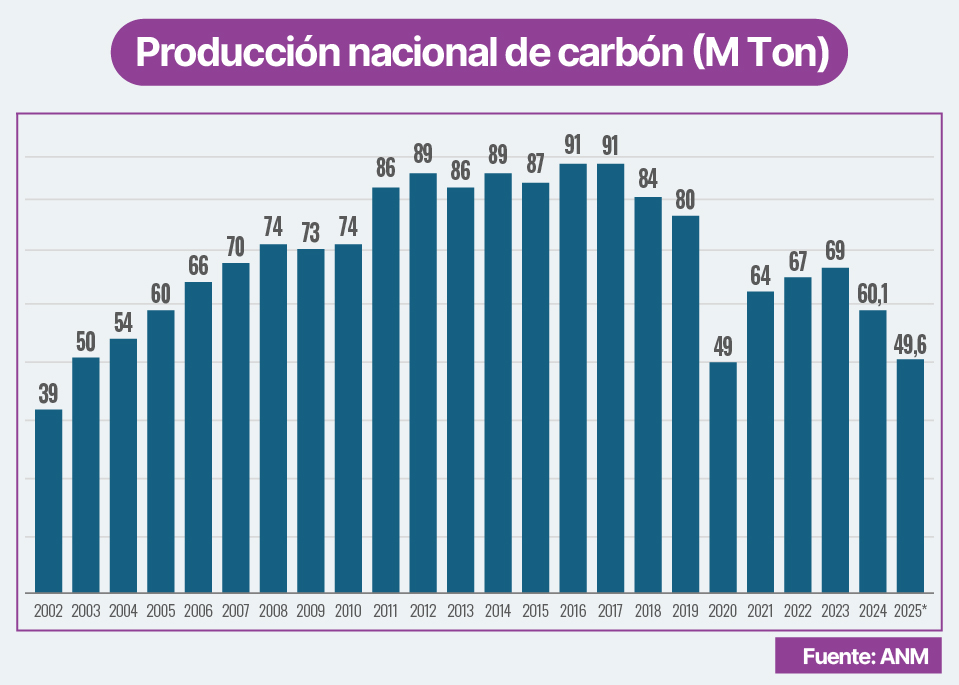

Sin embargo, en 2025 la realidad fue distinta. La reducción de los precios internacionales sumado a las distintas condiciones regulatorias y operacionales que han reducido competitividad al sector han llevado al sector a reducir las operaciones a los menores niveles en 20 años. Y es que a los altos precios del gas y los elevados incrementos reales del salario mínimo – que incrementan los costos de producción – se han sumado la prohibición de ventas de carbón a Israel, el impuesto a la primera venta de carbón, establecido a través de un estado de emergencia, y las distintas normas que restringen la minería en el ordenamiento territorial – que genera una alta incertidumbre para la inversión en el país -.

Es así como en 2025, por segundo año consecutivo, el sector tuvo una caída en el PIB: 7,4% menos que en 2024. La producción para el 2025 establece una cifra de 49,6 millones de toneladas, un valor apenas similar a la cifra establecida en 2003. Las regalías, igualmente, tuvieron una reducción del 10% y aunque no se han publicado cifras oficiales de las utilidades del sector se esperan pérdidas por más de un billón de pesos*.

Para el 2026 la situación parece cada vez más complicada. Nuevamente el incremento en los costos operacionales y la sobrecarga fiscal de un sector que ostenta las más altas tarifas de renta y regalías a nivel global, que mantiene una sobretasa de hasta 10 puntos porcentuales, que durante el 2025 pagó un impuesto sobre las ventas (a pesar de operar a pérdida), que vía régimen de excepción se pretende establecer la continuidad de un impuesto provisional sobre los ingresos – como el de la primera venta – o uno ya establecido inconstitucional – como la no deducibilidad de las regalías -, deben navegar en la incertidumbre de un mercado que proyecta los precios a la baja para este año. El pronóstico para 2026 es de 82USD\ton, 5% menos que en 2025.

La política local debe responder a la dinámica global del carbón para mantener vivos los aportes: económicos, sociales y ambientales que históricamente ha realizado este mineral en el país. Mayores cargas impositivas y mayores restricciones para operar solo reducirán las oportunidades que tenemos en nuestro potencial geológico.

*Construcción propia con información de empresas afiliadas